一、引言

在全球能源结构加速转型与“双碳”目标深入推进的背景下,风能作为清洁、可再生的绿色能源,正成为推动中国能源革命的核心力量。近年来,中国风能行业在国家政策支持、技术进步与市场需求的多重驱动下,实现了跨越式发展,装机规模持续领跑全球,产业链竞争力显著提升。据最新数据显示,中国已成为全球最大的风电市场,不仅为国内能源低碳转型提供了重要支撑,也为全球应对气候变化贡献了“中国方案”。

本报告旨在全面剖析中国风能行业的发展现状、未来趋势及潜在机遇,力求为行业参与者、政策制定者及投资者提供前瞻性、战略性的参考,助力中国风能行业在高质量发展道路上实现更可持续的突破,为全球能源绿色转型提供更多中国智慧与中国实践。报告将围绕政策导向、市场规模、技术突破、区域布局、竞争格局及挑战对策等维度展开深度分析,重点关注陆上风电的规模化发展、海上风电的突破性进展以及分散式风电的崛起。

同时,报告还将探讨“十四五”规划收官与“十五五”规划开局的关键节点下,行业如何应对补贴退坡、电网消纳、生态保护等挑战,并挖掘储能技术、智能运维、跨界融合等创新方向带来的新增长点。

二、市场规模与发展潜力评估

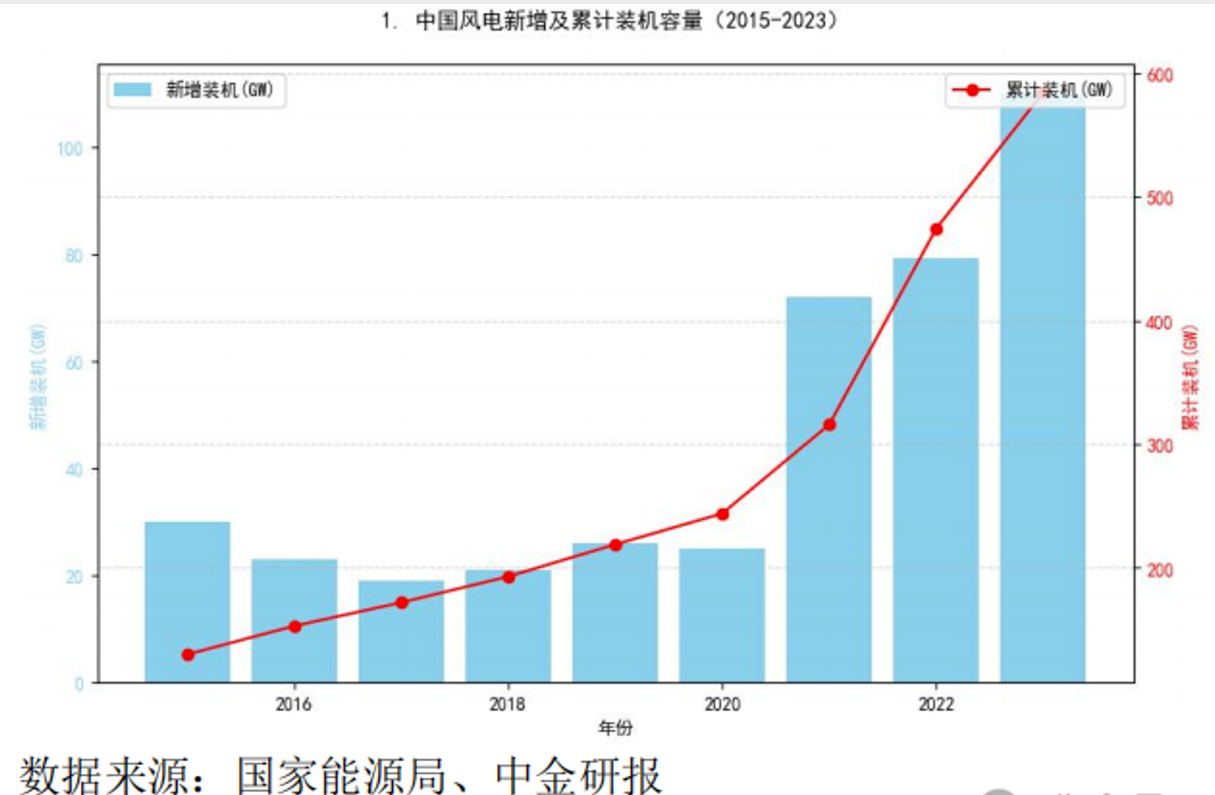

2.1 风电装机容量增长预测

从全球范围来看,风能装机容量呈现持续增长态势。中国作为全球风电发展的核心市场,2023 年新增风电装机 79.37GW,同比增长 59.30%,累计装机容量达 474.60GW,同比增长20%。预计 2024-2025 年每年新增装机不低于 75GW,到2030 年有望超过 200GW。陆上集中式风电作为我国风电发展的核心路径之一,具备显著的资源禀赋和开发潜力。2023 年我国陆上风电新增装机容量达 106GW,同比增长 54%,占全球陆上风电新增装机的主导地位。

从区域分布来看,西北、华北和东北地区因风能资源丰富、土地资源充足,成为陆上风电开发的重点区域。此外,国家发展改革委、国家能源局等九部门联合印发的《“十四五”可再生能源发展规划》提出,重点建设陆上七大新能源基地,进一步强化了陆上风电的政策支持体系。随着政策支持和区域协同发展的推进,风电装机容量将进一步向中东南部及沿海地区扩展,形成多点支撑的区域发展格局。

2.2 市场发展速度与驱动因素

区域能源系统建设对风能市场发展具有显著带动作用。随着电网升级和储能配套等关键环节的推进,能源系统的灵活性和承载力不断提升。基础设施方面,码头、港口资源成为塔筒厂商的核心竞争力,其稀缺性进一步提升了行业门槛。区域能源系统建设将推动风能行业向智能化、数字化方向演进,助力构建新型电力系统。

工业与居民用电需求的持续增长正成为风能装机容量扩张的重要驱动力。区域用电结构方面,华东、华中、西南等地区夏季高温带动居民生活用电快速增长,重庆、浙江、上海等地居民用电量同比增幅均超过 30%。随着能源结构向清洁化、低碳化转型,风能将在满足工业与居民用电需求中扮演更关键角色。

三、技术创新与产品升级趋势

3.1 风机大型化技术发展路线

近年来,风电机组大型化已成为风电行业的重要发展方向。单机容量的持续提升不仅提高了风能资源、土地和海域的利用效率,还大幅优化了项目的整体经济性,降低度电成本,展现出显著的经济效益。风机大型化虽然提升了单机效率,但随之而来的设备负载增加显著提高了故障风险。

智能运维技术正成为提升风电行业运维效率和设备可靠性的关键路径。大数据、人工智能等技术的应用,使得风机运维从传统的人工巡检向智能化、远程化方向转变。随着 AI、物联网等技术的进一步成熟,智能运维将在风电全生命周期成本优化中发挥更大作用,推动行业运维模式的深度变革。

3.2 新兴技术应用场景拓展

绿氢耦合技术在制氢、储能及工业脱碳等场景的应用正逐步深化,商业化路径逐渐清晰。2022 年全球氢气使用量达到 9500万吨,其中绿氢占比仅为 0.1%,但其在化工、储能、交通和工业领域的应用潜力巨大。技术成熟度和成本下降趋势正推动绿氢耦合技术的推广,风光发电成本的持续下降也为绿氢经济性提供了支撑。绿氢耦合技术的市场前景广阔。预计到 2030年全球氢气需求将超过 1.5 亿吨,其中近 40%来自新兴领域。

海上风电技术在商业化进程中的关键突破点主要体现在抗风浪设计和运维技术的提升。2024 年全球海上风电新增装机容量预计将达到 18GW,创下历史新高。技术创新正推动海上风电产业链升级,海上风电技术的适应性及发展潜力巨大。中国、欧洲、美国等主要市场均具备良好的风资源条件,其中中国海上风电资源丰富,尤其在环岛西线区域。随着技术进步和政策支持,海上风电将在全球能源结构转型中发挥重要作用。

四、竞争格局与产业链协同

4.1 行业竞争格局演变趋势

近年来,中国风能行业集中度持续提升,头部企业凭借技术、成本及规模优势进一步巩固市场地位。下游市场呈现高度集中趋势,电力巨头占据主导地位。与此同时,上游零部件市场同样呈现高集中度特征,前三大叶片制造商和齿轮箱制造商分别占据全球 42%和 45%的产能。产业链上下游的高集中度对中游整机厂商形成双重压力,其议价能力受限,竞争加剧。在这一背景下,中小企业面临较大挑战,需通过差异化竞争策略或垂直整合提升自身竞争力。

中国风能龙头企业在全球市场中展现出强劲的增长势头。以阳光电源为例,其 2023 年储能系统集成全球市占率达 12%,位列全球第二;在北美市场市占率约 18%,排名第二。此外,比亚迪在欧洲市场表现突出,市占率约 15%,位列第三。随着海外大储市场高壁垒、高毛利的特性显现,中国龙头企业正加速布局海外市场,提升全球竞争力。与此同时,国内大储市场竞争激烈,价格内卷严重,促使企业加快出海步伐,寻求更高利润空间。

4.2 产业链协同发展模式

风能行业的竞争格局正经历深刻变革,产业链协同效应成为企业提升竞争力的重要手段。上游零部件制造商如叶片和齿轮箱企业,凭借技术积累和产能扩张,逐步形成寡头竞争格局。中游整机厂商则面临来自上下游的双重压力,需通过技术创新和成本优化提升议价能力。下游电力巨头凭借资金和项目管理优势,主导市场格局。在此背景下,龙头企业通过垂直整合、技术升级和海外扩张,进一步巩固市场地位。行业整合趋势将加速,龙头企业需进一步优化全球供应链布局,加强本地化运营能力,以提升国际市场份额。中小企业需通过差异化战略或协同合作寻求发展空间。

五、技术变革与转型趋势研判

5.1 行业技术转型方向分析

近年来,中国风能行业集中度持续提升,头部企业凭借技术、成本及规模优势进一步巩固市场地位。下游市场呈现高度集中趋势,电力巨头占据主导地位。与此同时,上游零部件市场同样呈现高集中度特征,前三大叶片制造商和齿轮箱制造商分别占据全球 42%和 45%的产能。产业链上下游的高集中度对中游整机厂商形成双重压力,其议价能力受限,竞争加剧。在这一背景下,中小企业面临较大挑战,需通过差异化竞争策略或垂直整合提升自身竞争力。

中国风能龙头企业在全球市场中展现出强劲的增长势头。以阳光电源为例,其 2023 年储能系统集成全球市占率达 12%,位列全球第二;在北美市场市占率约 18%,排名第二。此外,比亚迪在欧洲市场表现突出,市占率约 15%,位列第三。随着海外大储市场高壁垒、高毛利的特性显现,中国龙头企业正加速布局海外市场,提升全球竞争力。与此同时,国内大储市场竞争激烈,价格内卷严重,促使企业加快出海步伐,寻求更高利润空间。

5.2 数字化转型与智能化升级

智能制造技术正加速渗透风电领域,成为提升行业效率与可靠性的关键驱动力。智能运维系统通过实时监测设备运行状态,结合 AI 算法预测故障风险,显著降低了运维成本与停机时间。智能制造不仅优化了风电生产效率,还增强了设备可靠性。工业和信息化部提出打造智能制造“升级版”,强调智能工厂建设与工业互联网平台发展,为风电行业提供政策支持。随着 5G、AI 与大数据的深度融合,风电行业将加速迈向智能化、网络化与协同化发展。

数据驱动的风能资源评估方法正逐步替代传统经验模型,提升项目选址与运营效率。通过高精度气象数据、遥感技术与机器学习算法的结合,可实现对风速、风向、湍流强度等关键参数的动态建模,提升风场发电效率。数据优化决策在风能项目全生命周期中发挥重要作用,数据驱动方法显著提升了项目经济性与稳定性。随着边缘计算与 AI 算法的普及,风能行业将实现更精细化的资源管理与运营优化。

六、风能行业风险与挑战分析

6.1 政策与市场风险对风能行业的影响

近年来,中国风能行业经历了补贴退坡的政策调整,这对风能项目的投资回报和盈利能力产生了显著影响。然而,补贴退坡直接压缩了项目的利润空间,尤其是在成本控制能力较弱的中小型企业中表现尤为明显。面对补贴退坡压力,企业采取了多种应对策略。为实现可持续发展,建议政策制定者在优化补贴机制的同时,加强技术创新支持,推动行业向高质量、低成本方向转型。

中国风能行业在区域政策差异方面面临显著挑战。不同地区的补贴政策、审批流程等存在较大差异,直接影响了风能项目的布局。政策不统一进一步制约了区域市场的平衡发展。为优化区域政策协调机制,建议建立统一的政策评估体系,强化跨区域合作,推动风能资源高效配置。此外,应加强政策透明度和执行力度,提升企业对政策环境的可预期性,从而促进风能行业的健康发展。

6.2 技术与环境风险的应对策略

风能设备退役与回收问题已成为行业可持续发展的重要议题。当前,风电设备和光伏组件的退役处理面临技术、经济和政策等多方面的挑战,包括回收处理技术不成熟、环境风险高、经济效益低、产业链不完善、政策支持不足等问题。建议通过强化政策引导、完善回收体系、培育重点区域和企业等方式,推动形成高效、绿色、可持续的设备回收机制。

极端天气对风能设施构成显著威胁,尤其在气候变化加剧的背景下,风速异常、强风暴、极端低温等事件频发,对设备安全运行和电力供应稳定性提出更高要求。此外,预警系统建设成为保障风能设施安全运行的关键,借助卫星遥感、物联网传感器和大数据算法,可实现对极端气候引发的环境风险进行实时监测与预判。建议通过优化设备设计、提升抗风等级、加强选址评估、完善预警机制等方式,增强风能设施在极端天气下的适应性与安全性。

七、总结

在全球能源转型和“双碳”目标的推动下,中国风电市场持续保持高速增长,2023 年新增装机容量达 79.37GW,同比增长59.30%,累计装机规模稳居全球首位。预计未来几年,中国风电市场仍将保持强劲增长,年均新增装机不低于 75GW,到2030 年有望突破 200GW。陆上风电凭借资源禀赋和政策支持占据主导地位,而海上风电在技术突破和规模化发展的推动下,正成为行业新的增长点。

技术创新是行业发展的核心驱动力,风机大型化、智能运维、绿氢耦合等技术的应用显著提升了风能的经济性和竞争力。同时,数字化与智能化转型正在重塑行业生态,数据驱动的资源评估、AI 运维优化及智能制造技术进一步提升了风电项目的效率和可靠性。然而,行业仍面临补贴退坡、区域政策差异、极端天气风险以及设备回收等挑战,需通过政策优化、技术升级和产业链协同加以应对。

在竞争格局方面,行业集中度持续提升,龙头企业加速全球化布局,而中小企业需通过差异化战略寻求突破。产业链上下游的高度整合也对中游整机厂商的议价能力提出更高要求。未来,中国风能行业将在政策支持、技术创新和市场需求的共同推动下,向更高效、更智能、更可持续的方向发展,为全球能源绿色转型贡献中国力量。

本文素材来源:微之火,版权归原作者